見てくださりありがとうございます。本日は贈与税の課税価格の計算について簡単に解説していきますね。生命保険や低額譲渡、負担付贈与、定期贈与についても簡単に解説します。

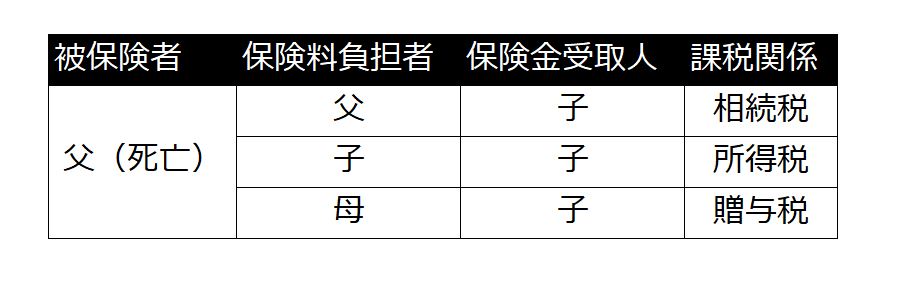

みなし贈与財産 生命保険金等

被相続人および保険金受取人以外の者が保険料を負担していた場合、支払われた死亡保険金は贈与財産とみなされますが、

贈与税には生命保険等の非課税制度はありません。

贈与税の低額譲渡

譲渡財産の相続税評価額と譲渡対価の差額に対して贈与税が課税されます

贈与税の負担付贈与

贈与財産の相続税評価額と負担額との差額に対して贈与税が課税されます

※不動産・上場株式などについて低額譲渡または負担付贈与があった場合には、相続税評価額ではなく、通常の取引価額(株式の場合、課税時期の終値)で評価する

贈与税の定期贈与

定期贈与が行われた場合、贈与契約があった年に、一括贈与あるいは有期定期金に関する権利の贈与を受けたものとして贈与税が加算されます

贈与税の非課税財産

・法人からの贈与財産(贈与税は非課税ですが、一時所得として所得税が課税されます)

・公益事業の用に供する財産

・扶養義務者相互間における生活費または教育費(通常必要と認められるものに限る)

・香典、ご祝儀、お中元(社会通念上相当と認められるものに限る)

・心身障害者扶養共済制度に基づく給付金を受けられる権利

・特別障害者扶養信託契約に基づく信託受益権(6,000万円までの部分)

・離婚に伴う財産分与(社会通念上相当と認められるものに限る)

・相続または遺贈により財産を取得した者が、相続開始の年に被相続人から贈与により取得した財産

※離婚に伴う財産分与は非課税です

贈与税の配偶者控除【要件】

・法律上の婚姻関係があり、贈与時までの婚姻期間が20年以上であること(夫婦関係は20年以上でなければなりません)

・贈与税が0になっても、贈与税の申告書を提出すること

・同じ配偶者からは、一生で1回限りの適用

・贈与財産は、居住用不動産または居住用不動産取得を取得するための金銭

・贈与を受けた年の翌年3月15日までに、その居住用不動産に居住し、その後も引き続き居住の用に供する見込みであること

贈与税の配偶者控除【贈与税額】

(その年分の贈与税の課税価格 - 最高2,000万円 - 110万円)× 税率 - 控除額

※贈与税の配偶者控除は最高2,000万円

※基礎控除は110万円

贈与税の配偶者控除【店舗兼住宅の場合の特例】

・住居用部分のみが配偶者控除の適用対象となります

・居住用の面積が総面積の10分の9以上であるときは、全体を居住用不動産として配偶者控除が受けられます

直系尊属から住宅取得等資金の贈与を受けた場合

<内容>

直系尊属から住宅取得等資金の贈与を受けた者(贈与年の1月1日における年齢が20歳以上で合計所得金額2,000万円以下である者)は、その贈与により取得した金額のうち、非課税限度額までは課税されません

<住宅取得等資金>

住宅用家屋の新築、建築後使用されたことのない住宅用家屋、もしくは既存住宅用家屋の取得、所有していた家屋につき行う増改築等(これらの住宅用家屋の新築、取得、増改築等と同時または前もって行うその敷地の用に供される土地または土地の上に存する権利の取得を含む)の対価に充てるあための金銭をさします

<贈与税額>

(その年分の贈与税の課税価格 - 非課税限度額 - 110万円 ) × 税率 - 控除額

※非課税限度額は贈与年により、異なります。(平成33年は700万円)

※基礎控除は110万円

贈与税の相続時精算課税制度(原則)

<適用対象者>

・贈与者は、65歳以上の親(特定贈与者)

・受贈者は、20歳以上の子である推定相続人(代襲相続人含む)

※年齢の判定は贈与年の1月1日で行う

※年齢の判定は贈与年の1月1日で行う

<適用財産等>

贈与財産の種類、金額、贈与回数には制限はありません

<手続き>

・本制度の選択を行おうとする受贈者(子)は、その選択に係る最初の贈与を受けた年の翌年2月1日から3月15日までの間に所割税務署長に対して相続時精算課税選択届け出を贈与税の申告書に添付することにより行うものとする

・本制度は、相続時まで継続して適用されます

<贈与税額>

・(特定贈与者からのその年中の贈与財産の価額の合計額 - 最高2,500万円 ) × 20%

※複数年にわたり利用できる非課税金額(特別控除)

・本制度を選択した受贈者(子)が本制度に係る贈与者(親)以外の者から贈与を受けた場合には、その贈与財産の価額の合計額から基礎控除110万円を控除し、贈与税の超過累進課税率を乗じて贈与税額を計算する

最期に

国税庁のHPにも詳しく掲載されています。

ちょっと難しいですが、参考になれば嬉しいです♡