見てくださりありがとうございます。今日は相続のお話です。相続するにあたり皆さんがよく耳にされる相続税という税金がかかりますが、そもそも相続の定義とは何かを簡単に解説していきますね。ファイナンシャルプランナーの試験にもよく出題されます。要点のみ簡単にまとめていますので参考になればと思います。

相続とは?

「相続」とは、ある人が死亡したときにその人の財産(すべての権利や義務)を、特定の人が引き継ぐことをいいます。

亡くなった人の財産を配偶者や子どもといった関係者がもらうことです。

相続では、この亡くなった人を「被相続人」、財産をもらう人を「相続人」といいます。

主に3種類の相続方法がある

①法定相続

民法で決められた人が決められた分だけもらう相続

②遺言による相続

亡くなった人が遺言書により相続の内容を決める相続

③分割協議による相続

相続人全員で協議して遺産の分割方法を決める相続

遺言書がある場合は、原則、遺言書に沿って相続します。一方、遺言書がない場合、民法では「誰がどれだけ相続するか」が決められているので、それに沿って相続します。これを「法定相続」といいます。また、相続人全員で協議して、それぞれの事情に応じて分けることもできます。これを「分割協議による相続」といいます。遺言についてはこちらから確認できます。

相続の承認と放棄

・相続人は被相続人の財産と債務を承継するが、被相続人の財産を承継するかどうかは相続人が選択することができる

・承継した財産より債務が多い場合には相続の放棄をすることが想定されるが、その場合、相続人ごとに相続の開始があったことを知った日から3ヵ月以内に家庭裁判所へその旨を申述する必要がある

・相続を放棄した者は、初めから相続人でなかったものとみなされる

相続の単純承認と限定承認

単純承認

積極財産と消極財産を無制限に承継する医師表示をいい、限定承継または相続の放棄をしなければ単純承継したものとみなされるため、特に家庭裁判所への手続きは不要

限定承認

・積極財産の範囲内で消極財産を承継する医師表示をいい、消極財産が積極財産より多いが、積極財産の中にどうしても引き継ぎたい財産がある場合などに行われる

・相続の放棄が各相続人単独でできるのに対し、限定承認は相続人全員が共同で相続開始があったことを知った日から3ヵ月以内に家庭裁判所へその旨を申述する

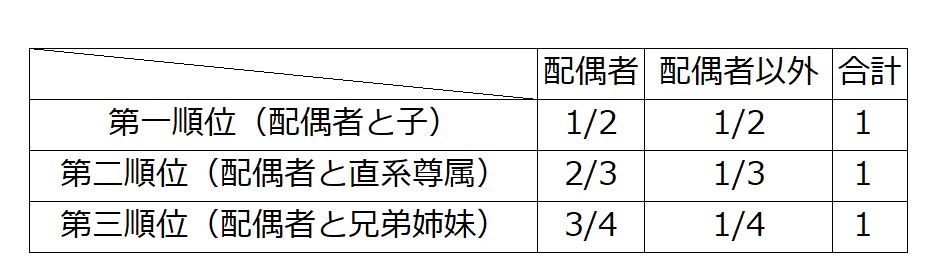

相続人の範囲と相続順位・相続分

基本的には被相続人と血縁関係があるものと配偶者が相続人となります。配偶者相続人に、内縁の妻、離婚した者は含まれません。

原則

相続人たる子、直系尊属、兄弟姉妹が複数いる場合は均等割りとなる

例外

・嫡出子:非嫡出子:2:1となる

・全血兄弟姉妹:半血兄弟姉妹=2:1となる

代襲相続分

代襲相続とは、本来の相続人が以前死亡、欠格、排除に該当し、相続人になれないときに、その者の子や孫が代りに相続することをさします。

相続放棄者の子は代襲相続人になれません。代襲相続人の相続分は被代襲者と同じであり、もし代襲相続人が複数いれば原則、均等頭割りとなります。

第三順位の相続の場合は、甥、姪までが代襲相続人となり、再代襲以降の代襲相続は認められません。

最後に

相続するにあたり、やはり戸籍上の夫婦、血縁というものはまだまだ日本では強力でることがわかりますよね。

少しでも参考になれば嬉しいです♡