相続税の申告 計算体系

見てくださりありがとうございます。今日は相続税のお話です。相続が発生し相続税の納税義務者となった場合に必要になってくる相続税の計算について簡単に解説していきます。ファイナンシャルプランナーの試験にも出ますので簡単にまとめています。

各人の課税価格の計算

本来の相続財産 - 非課税財産 + (みなし相続財産 - 非課税金額)

+生前贈与加算* + 相続時精算課税に係る贈与財産 - 債務 - 葬式費用

*相続開始前3年以内の贈与財産

課税遺産総額の計算

課税価格の合計額 - (5,000万円 + 1,000万円*遺産に係る基礎控除額 × 法定相続人の数)

相続税の総額の計算

<法定相続分に応じた取得金額>

各法定相続人の取得金額 = 課税遺産総額 × 各法定相続人の法定相続分

<相続税の総額の基礎となる税額>

各法定相続人の増額 = 各法定相続人の取得金額 × 税率 - 控除額

<相続税の総額>

相続税の総額 = 各法定相続人の税額の合計額

各人の算出相続税額の計算

各相続人等の算出相続税額 = 相続税の総額 ×(各相続人等の課税価格 ÷ 課税価格の合計額)

各人の納付税額の計算

各人の納付税額 = 各人の算出相続税額 + 相続税額の2割加算 - 税額控除額

相続税の税額速算表

相続税額(相続税の総額の基礎となる税額) = (A) × (B) - (C)

| 法定相続分に応ずる取得金額(A) | 税率(B) | 控除額(C) |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

法定相続人とは?

法定相続人とは相続法上の相続する人のことを指します。

民法上の法定相続人との違い

通常、法定相続人とは民法上の法定相続人を指し、相続の放棄があればその放棄後の相続人を指します。

相続税計算上の「法定相続人」は、相続の放棄があった場合にはその放棄がなかったものとした場合における相続人を指します。

要するに放棄しなければ相続人になります。

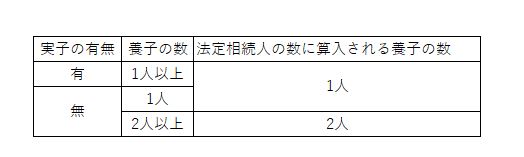

法定相続人の数に算入される養子の制限

法律上(民法上)法定相続人には養子も入りますが、この相続税の計算の際に「法定相続人の数」として養子の数が制限される場合があります。 概略としては、実子がいない場合は養子2人まで、実子がいる場合は養子1人まで法定相続人の数に算入できるとされています。(養子がいるとき)

実子として取り扱われる者

以下の該当者は実子として取り扱われるため養子の数の制限を受けない

①被相続人の配偶者の実子で被相続人の養子となった者(連れ子養子)

②実子または養子の代襲相続人(相続を放棄した者を含む)

③特別養子縁組により養子となった者

※普通養子縁組より養親と養子の関係を強固にした養子縁組であり、特別養子縁組をすつと特別養子と実親との親族関係は終了する

「法定相続人」の数を使用する計算

<生命保険金等、退職手当金等の非課税金額>

5,000万円 × 法定相続人の数

<遺産に係る基礎控除>

5,000万円 + 1,000万円 × 法定相続人の数

<法定相続分に応じた取得金額>

課税遺産総額 × 各法定相続人の法定相続分

※相続税法上では放棄前で考えます

※相続税法上では放棄前で考えます

最後に

相続税の計算体系について簡単に計算式を載せました。次回は相続税の課税価格の計算についても書いていきます。

少しでも参考になれば嬉しいです♡